IT 运营财务化:从成本中心到价值引擎的度量体系重构

在多数企业中,IT 仍然被视为“成本中心”。服务器采购、软件授权、人员薪资、运维支出……这些数字清晰可见,却难以直接与业务收入挂钩。 然而,当 ServiceDesk Plus 这样的 ITSM 软件、 CMDB 系统、 企业工单管理系统 被用于构建可度量、可分摊、可追溯的 IT 运营模型后,IT 便不再只是“支出部门”,而成为可量化价值的生产单元。

IT 运营财务化(IT Financialization of Operations)并不意味着简单削减成本,而是将 IT 服务能力与财务语言对齐:让每一次事件处理、每一次变更上线、每一次资产更新,都可以回答三个问题:

- 这项服务的真实成本是多少?

- 它为业务创造了多少价值?

- 如果中断或失败,损失是多少?

当 IT 能够用“财务可理解的语言”表达自身能力时,IT 便从被动支持转向主动决策参与。

一、为什么 IT 必须进入“财务语言时代”

过去十年,企业数字化程度大幅提升。线上交易、数据驱动决策、云原生架构、AI 应用平台……几乎所有业务增长都依赖 IT 基础设施。 但与此同时,CFO 对 IT 预算的压力也在持续增强:

- 云支出增长不可控

- 软件授权重复采购

- 资产利用率不透明

- IT 项目 ROI 难以证明

问题并不在于 IT 花钱多,而在于 IT 无法用“价值视角”解释花钱的合理性。

当 IT 无法清晰呈现资产生命周期成本(TCO)、服务级别协议违约成本、重大事件停机损失估算时,预算讨论就会退化为“削减比例谈判”。

IT 运营财务化的核心目标,是让 IT 服务具备以下三种能力:

- 成本透明:服务成本可追溯至资产、人员与时间投入

- 价值量化:服务收益可关联业务指标与用户体验

- 风险定价:中断风险可转换为财务损失模型

二、IT 成本结构重构:从“设备清单”到“服务单元”

传统成本模型围绕“设备”展开:服务器多少钱、软件授权多少钱、人员工资多少。 但业务并不关心“服务器价格”,而关心“支付系统是否稳定”“CRM 是否可用”。

因此,IT 成本必须从“资产导向”转为“服务导向”。

1)服务单元定义

将 IT 服务拆分为可计量单元,例如:

- 电子商务交易平台

- 内部 HR 系统

- 客户支持平台

- 供应链管理系统

然后通过 CMDB 关联这些服务所依赖的资产、人员与流程,从而计算单一服务的完整成本结构。

这样,IT 部门便可以向 CFO 呈现:

- 某服务的年度总成本

- 单次交易成本

- 单用户服务成本

- 扩容后的边际成本变化

这种表达方式,将 IT 从“黑箱费用”转变为“可分析投资”。

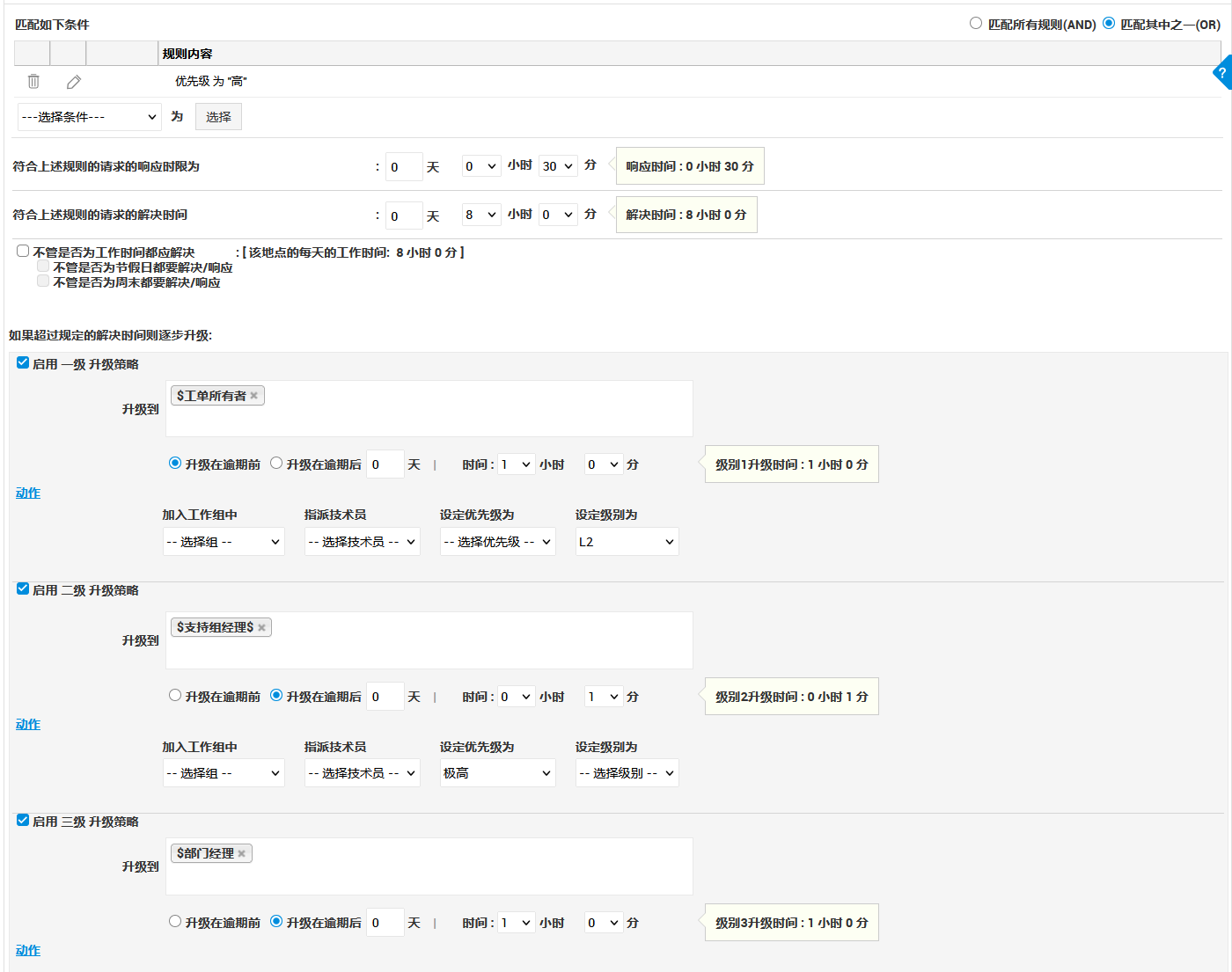

三、SLA 经济学:服务级别协议背后的成本与价值逻辑

在多数组织中,SLA(服务级别协议)往往被视为“技术指标”:响应时间、解决时间、可用性百分比。 然而在财务视角下,SLA 本质上是一个经济模型。

每一个 SLA 承诺,都隐含着资源投入与风险成本。如果企业承诺“99.99% 可用性”,那么它必须承担更高的基础设施冗余、值班人员成本与监控系统投资。

SLA 经济学的核心在于:可用性提升的每一个小数点,都伴随着成本指数级上升。

- 99% → 99.9%:增加监控与备份

- 99.9% → 99.99%:增加双活架构与容灾系统

- 99.99% → 99.999%:增加跨区域冗余与自动故障切换

因此,IT 运营财务化的关键不是盲目提高 SLA,而是计算:

- 提升一个等级的成本是多少?

- 如果不提升,停机损失是多少?

- 业务是否真的需要该等级?

当 IT 能够用财务模型呈现这些数据时,业务部门就可以基于 ROI 做出决策,而非基于“技术恐惧”。

四、重大事件的财务损失模型:把停机时间转化为货币

企业经常讨论 MTTR(平均恢复时间),却很少讨论“每分钟停机损失”。 但在财务视角下,真正重要的不是恢复时间本身,而是停机带来的直接与间接损失。

1)直接损失计算

例如电商平台:

- 平均每分钟交易额:50,000 元

- 停机时间:40 分钟

- 直接收入损失:200 万元

这还不包括用户流失与品牌影响。

2)间接损失估算

- 客服压力增加(加班成本)

- 社交媒体负面舆情

- 未来用户信任度下降

- 合规处罚风险

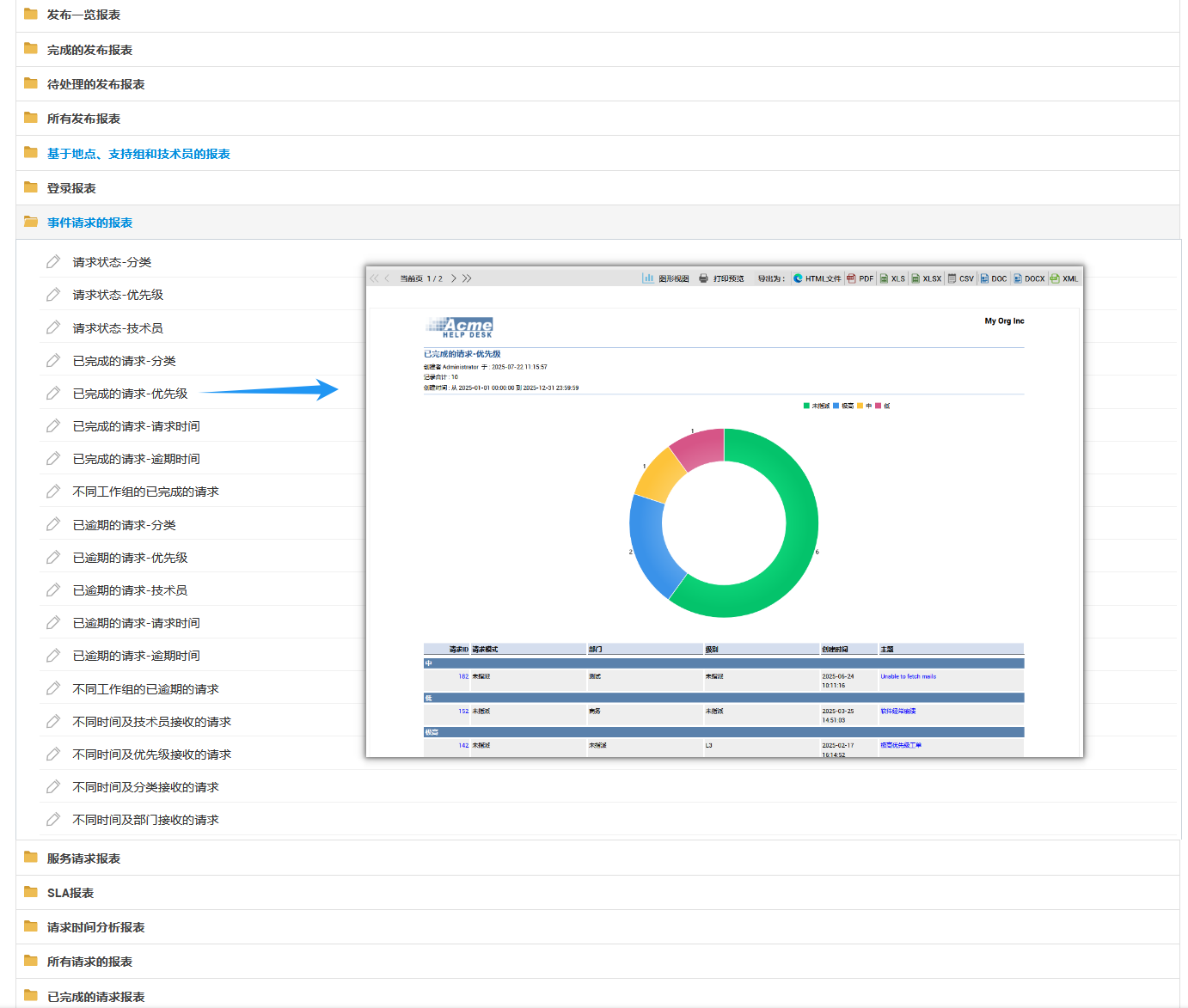

通过 ITSM 报表与历史事件数据,企业可以建立:

- 停机分钟 → 损失金额 映射模型

- MTTR 缩短 10% → 年度收益提升模型

当 IT 团队能展示:“我们通过自动化,将 MTTR 从 90 分钟降至 45 分钟,每年减少停机损失 1200 万元”,IT 便不再是成本中心,而是利润保护者。

五、资产生命周期与折旧模型:从采购到退役的价值管理

IT 资产不仅是设备,它是资本投入。

在财务化模型中,资产需要被纳入完整生命周期管理:

- 采购成本

- 部署成本

- 运维成本

- 折旧周期

- 退役处置成本

通过资产管理与 CMDB 的结合,可以实现:

- 闲置资产识别

- 重复授权清理

- 硬件更新周期优化

- 云资源浪费控制

这不仅降低成本,也提升资本使用效率。

六、行业案例:IT 财务化如何驱动业务决策

案例 1:零售企业的“服务定价模型”

某零售集团将 IT 服务拆分为“门店支持单元”,计算单门店 IT 成本。 结果发现 30% 成本来自低利用率服务器。 通过整合架构,年度节省 800 万元。

案例 2:制造业的“停机损失测算”

通过建立停机损失模型,IT 成功说服管理层投资双活系统。 投资 1200 万元,但预计 3 年内避免停机损失 5000 万元。

案例 3:金融行业的“合规成本可视化”

通过审计日志与风险模型,量化违规风险成本,避免重大罚款。

七、IT 财务化的核心 KPI 体系设计

要真正实现 IT 运营财务化,组织必须建立一套与业务目标直接关联的 KPI 指标体系。仅仅统计工单数量或响应时间已经远远不够,关键在于将技术指标转化为财务语言。

以下是常见的财务化 IT KPI 结构模型:

- 单位服务成本(Cost per Ticket)

- 单位用户支持成本(Cost per Employee)

- 停机损失率(Downtime Cost Ratio)

- 资产利用率(Asset Utilization Rate)

- 自动化覆盖率(Automation Coverage)

- 重大事件避免率(Incident Avoidance Rate)

当这些指标被纳入季度财务汇报时,IT 团队将能够清晰展示其为企业创造的“成本节约价值”与“风险控制价值”。

例如:

- 自动化覆盖率提升 20%,每年节省人力成本 300 万

- MTTR 缩短 40%,避免停机损失 1200 万

- 资产整合后降低硬件采购成本 18%

当 IT 能以数据驱动形式呈现这些结果,财务部门对 IT 的认知将发生根本性变化。

八、IT 成本分摊模型:让业务看到真实价值

成本分摊(Chargeback / Showback)机制,是 IT 财务化的重要组成部分。

通过 ITSM 与资产系统的结合,企业可以计算:

- 部门 IT 服务使用量

- 系统访问频率

- 存储与带宽消耗

- 专属支持成本

这并非为了“收费”,而是为了让业务了解 IT 成本结构。

当某业务部门看到其系统使用成本高于预期时,往往会主动优化流程,从而减少 IT 资源浪费。

九、落地路线图:IT 财务化转型五阶段模型

企业在推进 IT 财务化过程中,可以参考以下五阶段路径:

阶段 1:数据透明化

建立统一的 IT 数据平台,整合工单、资产、变更、事件等数据。

阶段 2:指标体系设计

确定财务化 KPI,并形成定期报告机制。

阶段 3:成本模型建立

构建停机损失模型、资产生命周期模型与服务成本模型。

阶段 4:自动化优化

引入自动化与 AI 能力,减少重复劳动并缩短响应时间。

阶段 5:战略协同

让 IT 成为业务战略讨论的一部分,而非执行层角色。

FAQ

Q1:IT 财务化是否意味着 IT 要盈利?

并非如此,其核心是透明化与价值证明。

Q2:是否所有企业都适合成本分摊?

小型企业可以采用 Showback 机制,而非直接收费。

Q3:如何快速开始 IT 财务化?

从数据整合与报表分析入手,建立基础指标体系。

Q4:是否需要更换 ITSM 系统?

若现有系统支持报表、SLA、资产管理与自动化能力,则可逐步升级。